弘益配资 【国盛钢铁】贵金属价格反弹

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:钢铁俱乐部

行情回顾(6.29-7.3):

中信钢铁指数报收1,637.15点,上涨2.3%,跑赢沪深300指数2.84pct,位列30个中信一级板块涨跌幅榜第13位。

重点领域分析:

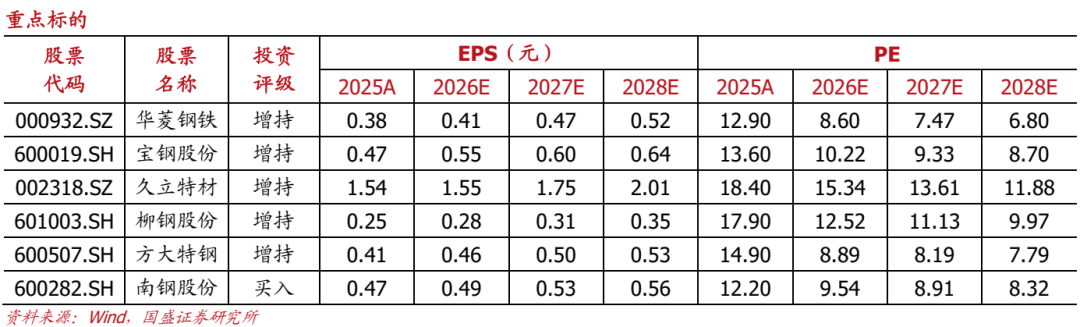

投资策略:本周市场有风格切换迹象,一些超跌板块估值回升。由于最新美国就业数据疲软,短期降低了美联储今年加息的可能性,商品市场贵金属价格反弹。之前贵金属回调并非源于基本面恶化,而是受金融环境变化驱动形成的流动性抛售冲击。主要是美元走强、债券收益率上升,以及市场对美联储政策不确定性的担忧。在市场交易层面即便其底层逻辑依然坚实,黄金的高流动性依然使其在金融承压时期往往成为首批被变现的资产。但值得关注的是前期在西方尤其北美黄金ETF大量抛售的情况下,亚洲市场的强劲需求,抵消了一部分西方市场的资金流出的压力,在稳定市场方面发挥了积极作用。实物投资市场与金融投资者的行为模式有所不同,央行极少会因为短期的价格波动而清算其持有的黄金头寸,它们积累黄金的决策主要基于货币主权与储备多元化等长期战略考量,在很大程度上脱离了短期价格波动的影响,相反它们倾向于在价格回调时进行增持。近年来全球黄金市场开始呈现出明显的地理分割特征,这种区域性不对称与全球经济的发展格局相呼应。黄金需求已经向东方转移,这里黄金被视为积累性资产;而“金融服务”层则目前依然锚定在西方,全球资本流动、杠杆运用及价格形成机制均集中于此。一方面,以央行和东方投资者为代表的坚定型买家,主导着市场的长期运行方向。另一方面西方投资者,特别是通过ETF及宏观策略进行配置的群体,倾向于强化市场趋势,并在价格动能释放期间积极配置资本。这类交易者过去一段时间是黄金逆风的最主要因素,加息预期放缓使得这部分资金抛压短期缓解。六月开始美国科技公司和美国国债融资规模大幅增加,而随着时间的推移美国政府债务似乎将越来越难寻觅到大的承接主体,其庞氏的平衡十分脆弱。每年两万亿的财政赤字如果不能保证能够及时融入更大的债务资金,则由央行买单的概率和紧迫性增加,未来联储针对这一系列压力事件所作出的反应,才是金属金融属性回归甚至A股真正上涨的催化剂。而工业金属实物属性方面短期需求波澜不惊,在一季度政策前置取得良好开局后,国内整体政策进入观察期,需求端重新回落。如果后期经济增速出现失速,财政大概率会重新增加托底的力度,年度级别上还是跨周期调节框架下稳中求进的基本基调。黑色金属冶炼端产出缺口的着眼点我们还是聚焦于供给端的调整。长时间行业资本回报低迷本身就是供给端近年来调整的重要前提,只是如果仅仅依赖市场化调节盈利回归速度较为缓慢。如果后期行业“反内卷”、碳双控等供给收缩政策得以严格执行,会加速提高资本回报,板块也会有超额收益。我们前期用重置价值测算行业头部企业,当下这些公司经历调整后绝对估值位置处于低位。从中长期价值视角可以关注标的如宝钢股份、南钢股份、华菱钢铁、方大特钢、新钢股份这些优质钢企,受益于油气、核电景气周期的久立特材,受益于管网改造及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份。

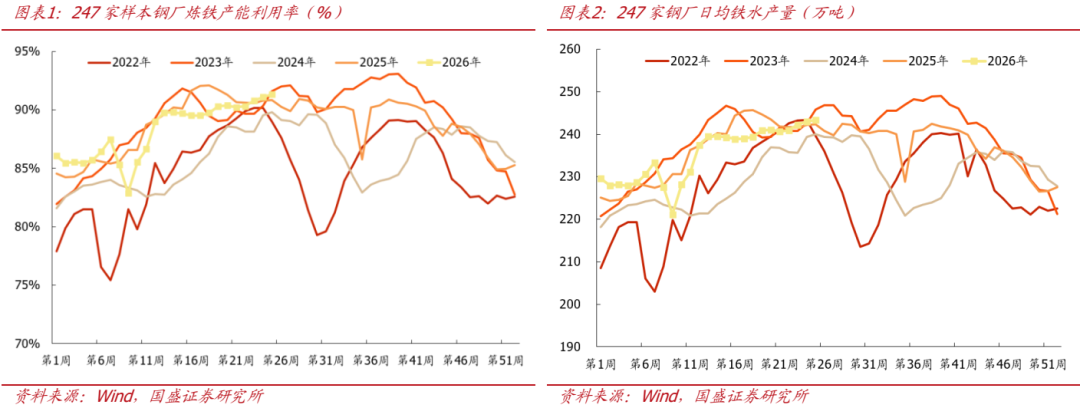

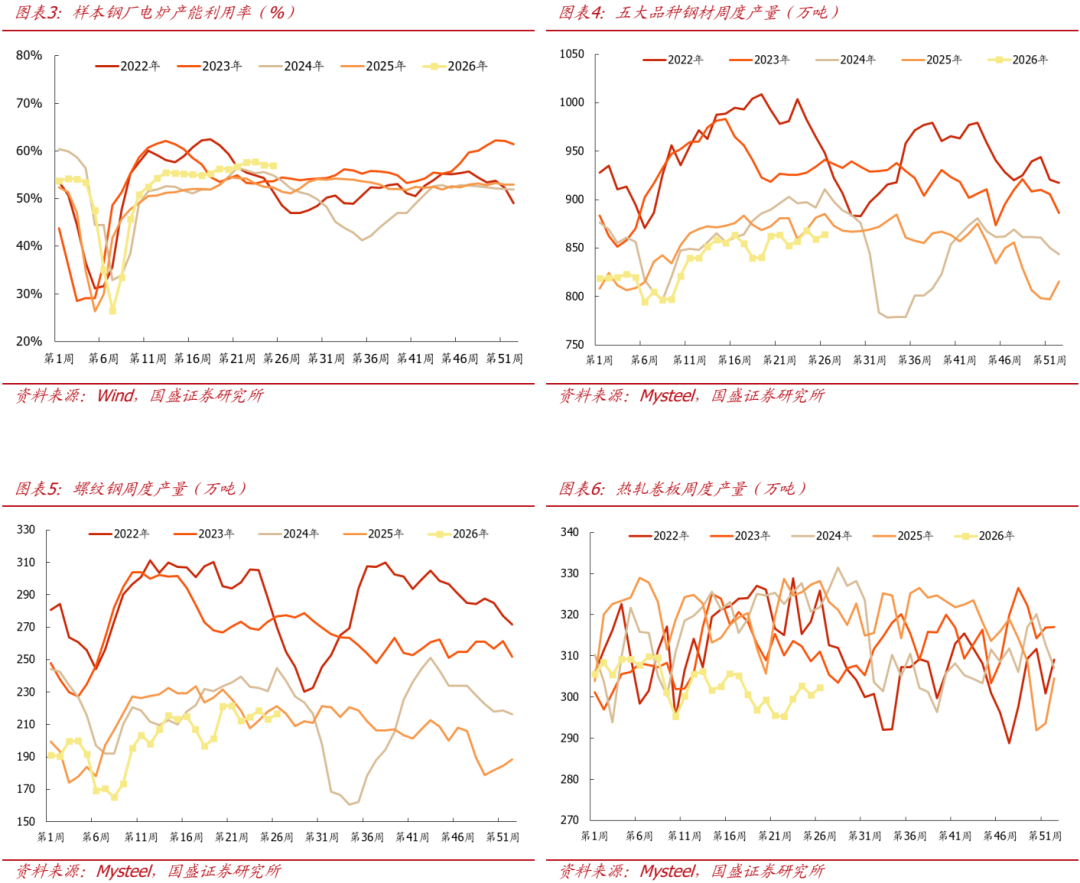

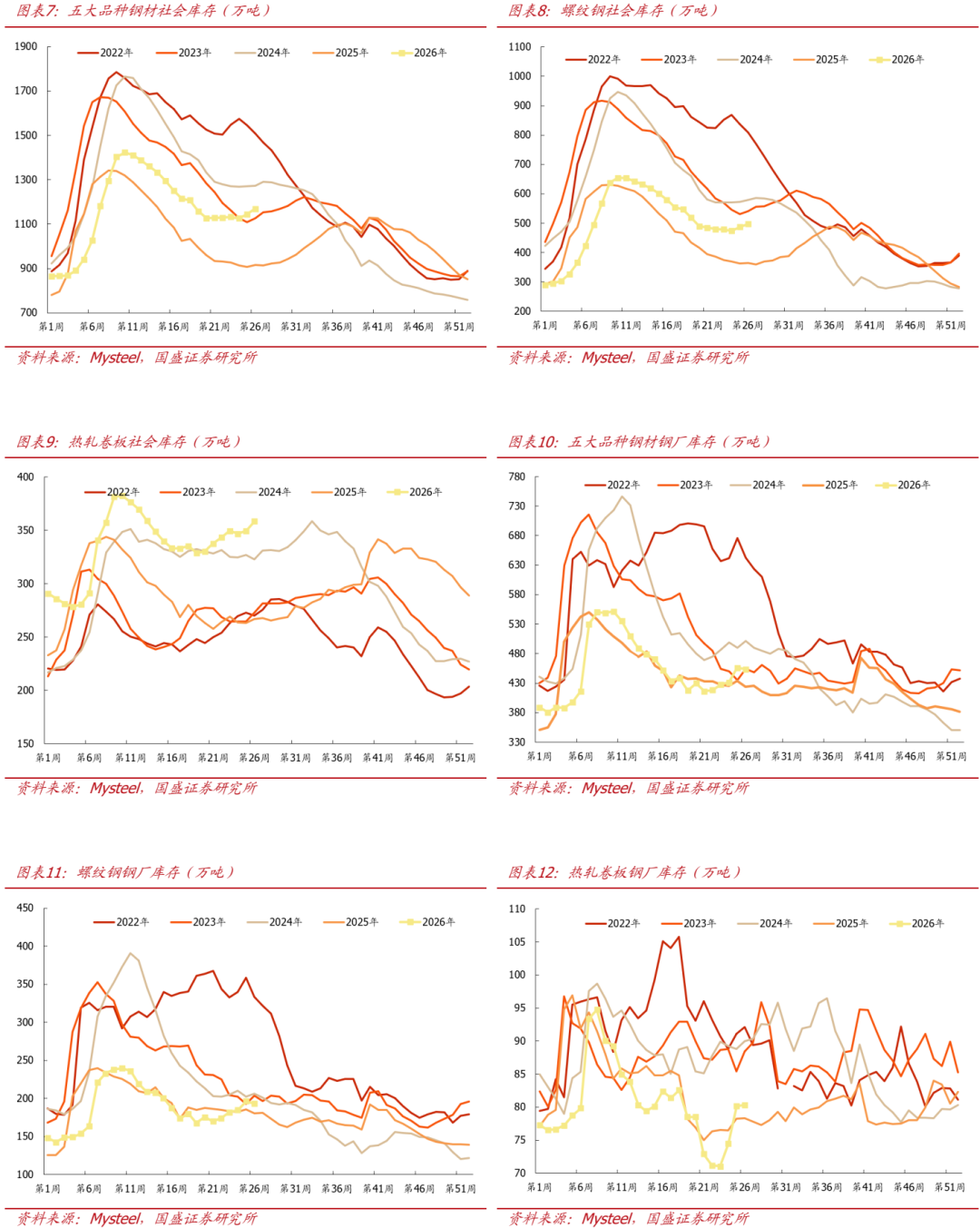

铁水产量继续增加,库存增幅收窄。本周全国高炉产能利用率增加,国内247家钢厂高炉产能利用率为91.3%,环比+0.2pct,同比+0.5pct;五大品种钢材周产量为864.2万吨,环比+0.6%,同比-2.4%;本周铁水产量回升,日均铁水产量增0.3万吨至243.3万吨,近期钢材产量继续回升,螺纹钢产量增幅大于热卷;库存方面,本周五大品种钢材周社会库存为1169.4万吨,环比+2.1%,同比+27.6%,钢厂库存为453.7万吨,环比-0.5%,同比+7%;钢材总库存增幅收窄,周环比增长1.4%,增幅收窄1.4pct,社会库存增加的同时钢厂库存下降,表明下游接货意愿有限,资源主要向流通环节转移;本周由产量与总库存数据汇总后的五大品种钢材周表观消费842.1万吨,环比+3.3%,同比-4.9%,其中螺纹钢表观消费210万吨,环比+11.3%,同比-6.6%,本周五大品种钢材表需改善,螺纹钢表需环比显著增加,建筑钢材成交周均值为9.1万吨,环比下降0.4%;本周钢材现货价格走弱,主流钢材品种即期毛利环比下滑,247家钢厂盈利率为42.9%,较上周下降8.2pct。

5月行业利润环比略降,6月下旬钢材社会库存增加。2026年1-5月,黑色金属冶炼和压延加工业利润总额181.7亿元,同比下降37.4%,降幅较上月收窄14.1pct,其中5月单月利润为105.9亿元,环比减少3.3亿元,降幅3%,同比减少41.8亿元,降幅28.3%,行业单月利润环比略降,但仍处于年内高位水平。根据中钢协数据,6月下旬21个城市5大品种钢材社会库存为935万吨,旬环比上升0.1%,比年初上升29.7%,比上年同期上升21.6%。后续行业供给端调控及转型升级预期仍存,叠加需求改善趋势,钢材中长期基本面有望持续好转。

钢管企业持续受益于煤电装机提升及油气景气预期。根据Wind数据,2026年1-5月国内火电投资完成额为778.9亿元,同比增长13.2%,核电投资完成额576.1亿元,同比增长27%,在当前能源自主可控,加快规划建设新型能源体系的背景下,煤电与核电机组建设相关标的有望显著受益;另外油气开采及输送管道相关标的有望受益于油气行业景气周期。

风险提示:国内产量调控政策超预期、下游需求不及预期、原料价格超预期上涨、地缘政治风险。

1.本周核心观点

1.1.供给:日均铁水产量增加

本周铁水产量回升,日均铁水产量增0.3万吨至243.3万吨,近期钢材产量继续回升,螺纹钢产量增幅大于热卷。

Ø国内247家钢厂炼铁产能利用率为91.3%,环比+0.2pct,同比+0.5pct。

Ø国内247家钢厂日均铁水产量为243.3万吨,环比+0.1%,同比+0.4%。

Ø国内电炉产能利用率为56.9%,环比-0.1pct,同比+4.6pct。

Ø五大品种钢材周产量为864.2万吨,环比+0.6%,同比-2.4%。

Ø螺纹钢周度产量为216.5万吨,环比+1.5%,同比-2.1%。

Ø热卷周度产量为302.3万吨,环比+0.6%,同比-7.9%。

2026年1-5月,黑色金属冶炼和压延加工业利润总额181.7亿元,同比下降37.4%,降幅较上月收窄14.1pct,其中5月单月利润为105.9亿元,环比减少3.3亿元,降幅3%,同比减少41.8亿元,降幅28.3%,行业单月利润环比略降,但仍处于年内高位水平。根据中钢协数据,6月下旬21个城市5大品种钢材社会库存为935万吨,旬环比上升0.1%,比年初上升29.7%,比上年同期上升21.6%。后续行业供给端调控及转型升级预期仍存,叠加需求改善趋势,钢材中长期基本面有望持续好转。

1.2.库存:总库存增幅收窄

钢材总库存增幅收窄,周环比增长1.4%,增幅收窄1.4pct,社会库存增加的同时钢厂库存下降,表明下游接货意愿有限,资源主要向流通环节转移。

Ø五大品种钢材周社会库存为1169.4万吨,环比+2.1%,同比+27.6%。

Ø螺纹钢周社会库存496.8万吨,环比+2%,同比+36.2%。

Ø热卷周社会库存358.4万吨,环比+2.5%,同比+34.4%。

钢厂库存环比下降:

Ø五大品种钢材周钢厂库存为453.7万吨,环比-0.5%,同比+7%。

Ø螺纹钢周钢厂库存193.1万吨,环比-1.6%,同比+7%。

Ø热卷周钢厂库存80.3万吨,环比+0.2%,同比+2.6%。

1.3.需求:表观消费环比改善

本周五大品种钢材表需改善,螺纹钢表需环比显著增加,建筑钢材成交周均值为9.1万吨,环比下降0.4%。

Ø五大品种钢材周表观消费为842.1万吨,环比+3.3%,同比-4.9%。

Ø螺纹钢周表观消费210万吨,环比+11.3%,同比-6.6%。

Ø热卷周表观消费293.3万吨,环比+0.4%,同比-9.6%。

建材成交量回落:

Ø本周建筑钢材成交均值为9.1万吨,环比-0.4%。

1.4.原料:铁矿价格走弱

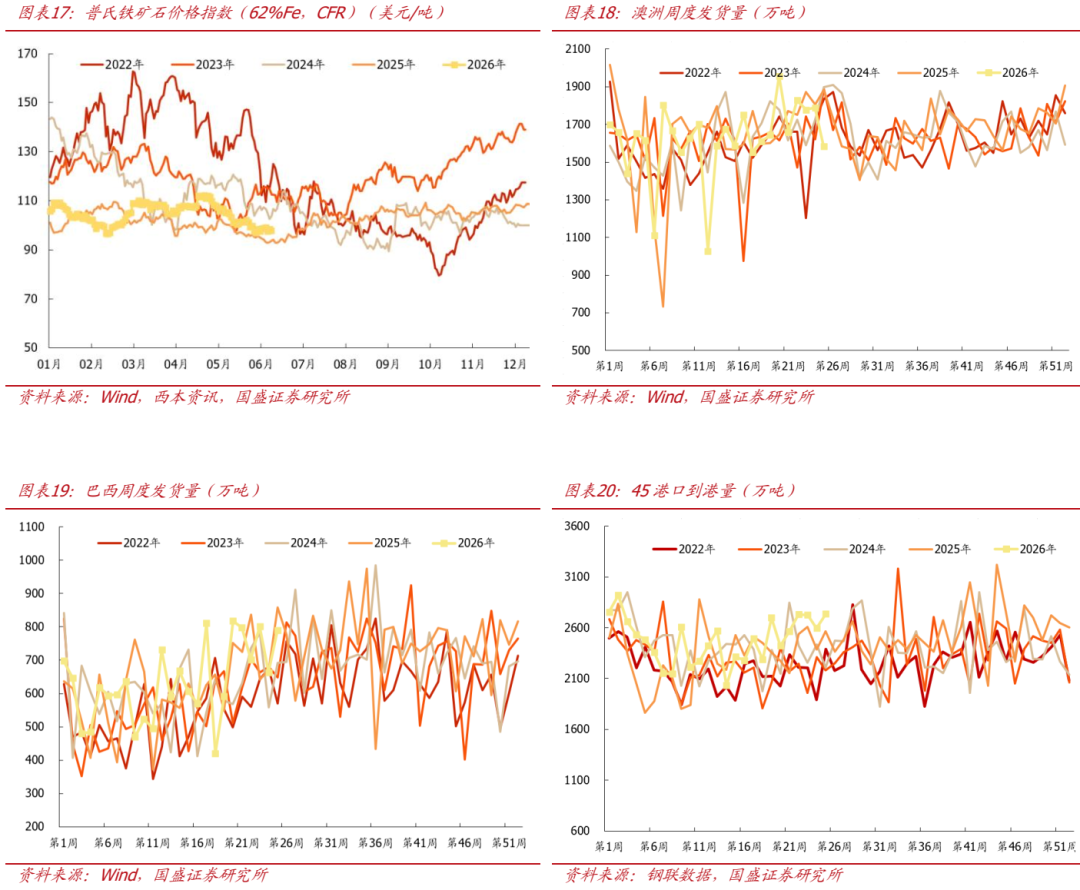

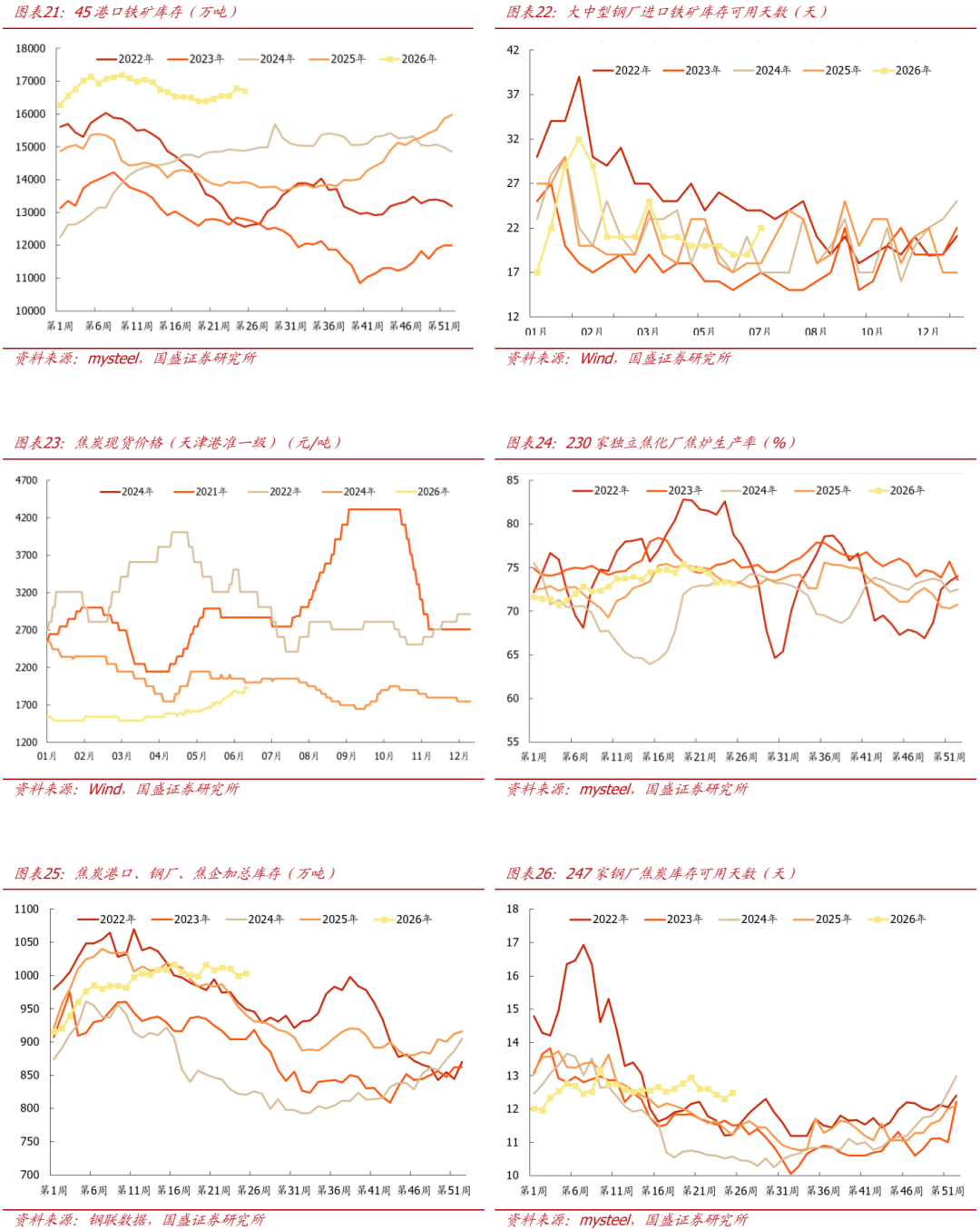

铁矿方面:本周铁矿现货价格走弱,澳洲发运量下降,巴西发运量大幅增加,到港量环比走高,港口库存略降;当前“反内卷”政策加速推进,关注后续钢厂生产节奏及西芒杜铁矿等新产能释放进度,矿价中长期或偏弱运行。

Ø普氏62%品位进口矿价格指数97.9美元/吨,周环比-0.8%,同比+4.4%。

Ø澳洲铁矿发运量1583.5万吨,环比-11.5%,同比-16%。

Ø巴西铁矿发运量789.1万吨,环比+18.9%,同比-8.1%。

Ø45港口铁矿到港量2737.8万吨,环比+5.5%,同比+6.8%。

Ø45港口铁矿日均疏港量334.5万吨,环比+2.4%,同比+2.6%。

Ø45港口铁矿港口库存16706.8万吨,环比-0.5%,同比+19.9%。

Ø64家钢厂进口矿库存可用天数(双周)为22天,环比+3天,同比+4天。

焦炭方面:本周港口焦炭价格环比继续走强,独立焦企产能利用率环比略降,加总库存环比增加,焦炭钢厂可用天数环比走高;受煤矿事故后续影响,近期焦煤供给端有所扰动,双焦价格波动加大,关注后续供给端政策影响。

Ø天津港准一级焦炭价格为1930元/吨,环比+2.7%,同比+52%。

Ø全国230家独立样本焦企产能利用率73.1%,环比-0.2pct,同比-0.1pct。

Ø焦炭加总库存1003.2万吨,周环比+0.4%,同比+6.6%。

Ø焦炭钢厂可用天数12.5天,周环比+0.2天,同比+1.3天。

1.5.价格与利润:钢材现货价格回落,即期毛利环比走弱

现货价格方面:受淡季需求因素影响,本周综合钢价指数继续走弱,随着“反内卷”产业政策的推进,行业基本面有望改善,带动钢价偏强运行。

ØMyspic综合钢价指数为121.8,周环比-0.7%,同比+1.4%。

Ø北京地区螺纹钢(HRB400,20mm)现货价格3100元/吨,周环比-1%,同比-2.5%。

Ø上海地区螺纹钢(HRB400,20mm)现货价格3160元/吨,周环比-0.6%,同比-0.3%。

Ø本周螺纹钢期现货基差为98元/吨,周环比+11元/吨。

Ø北京地区热轧卷板(Q235B,4.75mm)现货价格3280元/吨,周环比-1.2%,同比+1.5%。

Ø上海地区热轧卷板(Q235B,4.75mm)现货价格3280元/吨,周环比-1.5%,同比+0.3%。

Ø本周热轧卷板期现货基差为1元/吨,周环比-13元/吨。

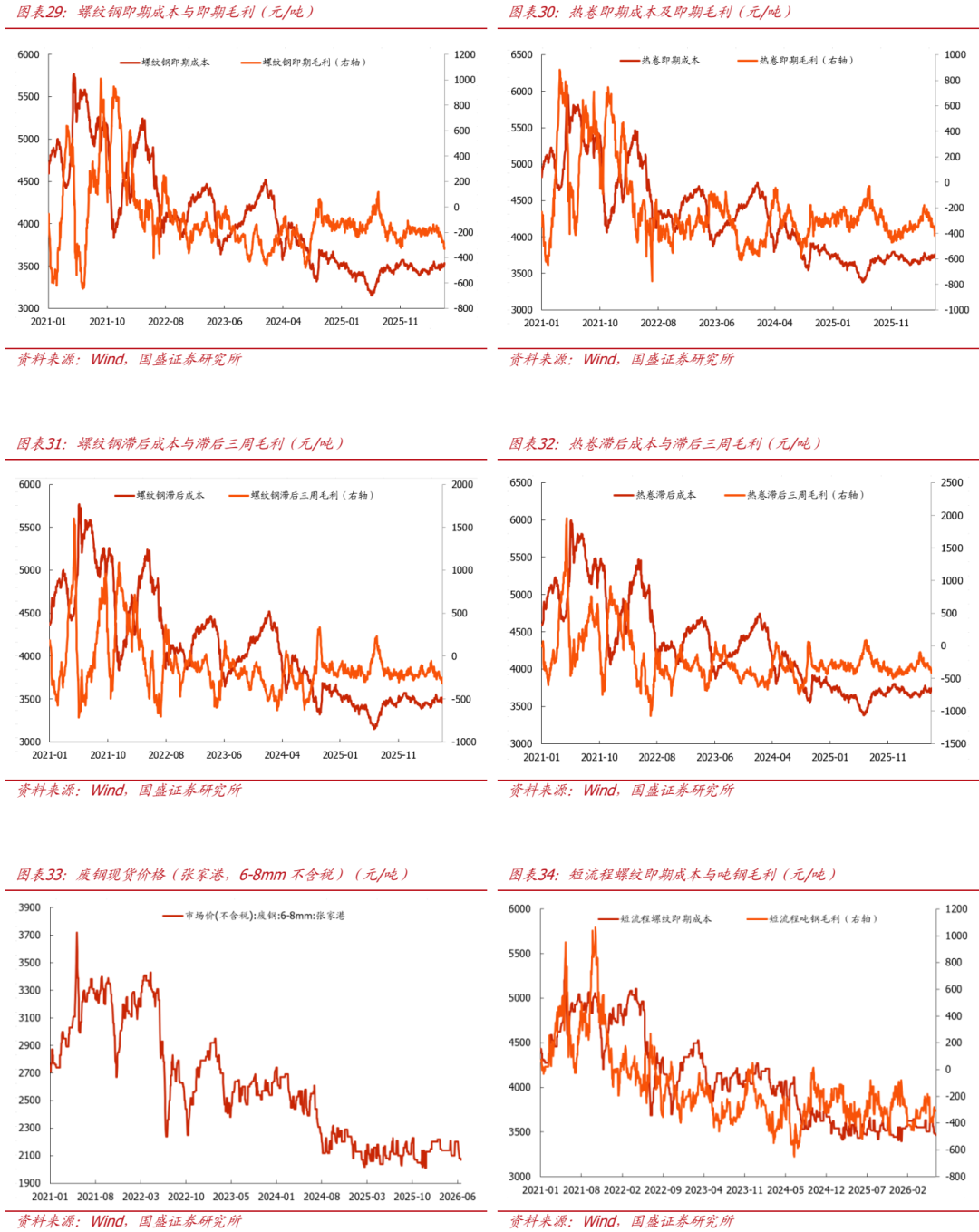

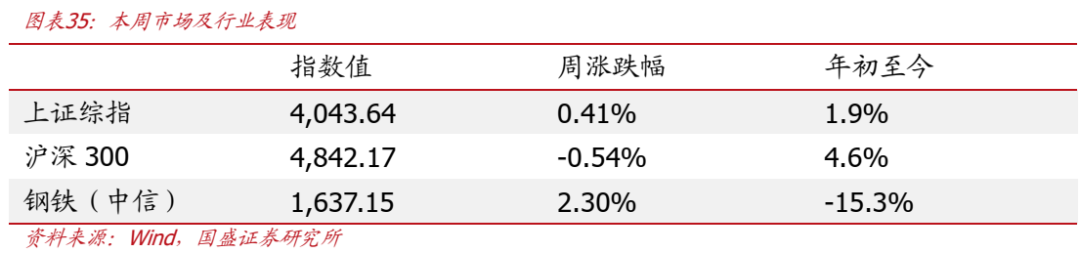

成本及毛利方面:本周长流程钢材现货即期吨钢毛利及原料滞后三周吨钢毛利环比走弱,电炉方面,废钢价格环比下降,短流程吨钢毛利变化不大。

Ø长流程螺纹、热卷即期现货成本分别3520元/吨与3746元/吨,毛利分别为-319元/吨与-412元/吨。

Ø长流程螺纹、热卷原料滞后三周现货成本分别为3517元/吨与3743元/吨,毛利分别为-316元/吨与-410元/吨。

Ø废钢(张家港,6-8mm不含税)价格为2070元/吨,周环比-0.5%,同比-0.5%。

Ø短流程螺纹即期现货成本为3468元/吨,毛利为-308元/吨。

2.本周行情回顾

本周上证指数报收4,043.64点,上涨0.41%,沪深300指数报收4,842.17点,下跌0.54%。中信钢铁指数报收1,637.15点,上涨2.3%,跑赢沪深300指数2.84pct,位列30个中信一级板块涨跌幅榜第13位。

个股方面,本周钢铁板块上市公司共47家上涨,5家下跌。

涨幅前五:银龙股份、图南股份、首钢股份、*ST八钢、中南股份,涨幅为18.2%、15.5%、13.7%、12.4%、12.2%。

跌幅前五:武进不锈、凌钢股份、五矿发展、方大炭素、博云新材,跌幅分别为-0.9%、-1.8%、-9.5%、-10.5%、-10.7%。

3.本周行业资讯

3.1.行业要闻

两部门:加快钢铁等传统产业转型,推广电锅炉、电加热、电辅热炉窑等

国家发展改革委、国家能源局日前印发《新型能源体系建设“十五五”规划》(以下简称《规划》),提出2030年初步建成清洁低碳安全高效的新型能源体系。在能源消费转型重点任务中,要加快钢铁、有色、石化、化工、建材等传统产业转型,推广电锅炉、电加热、电辅热炉窑等。完善重点区域、城市群、交通干线绿色燃料储运加注网络,推动在主要货运通道沿线建设重卡补能设施,加快长江等内河航运绿色动力转型。优化拓展天然气利用方向,推进天然气掺氢利用。

(来源:中钢协,2026-7-3)

3.2.重点公司公告

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

睿迎网提示:文章来自网络,不代表本站观点。

- 上一篇:方圆之道 日本央行加息难解三重困局

- 下一篇:没有了